Norme Ue sul default, nuova tegola sulla Calabria. Paldino: «Modificheranno la nostra vita»

L’introduzione del regolamento dell’Autorità bancaria europea mette a rischio imprese e famiglie già provate dagli effetti del Covid. Il meccanismo riduce i margini per evitare di andare in rosso. …

di Roberto De Santo

COSENZA C’è una nuova incognita che incombe sulle imprese e sulle famiglie calabresi. Le modifiche entrate in vigore sulla gestione del default e dei conti “in rosso” – introdotte dalla normativa dell’Autorità bancaria europea (Eba) – rischiano di creare difficoltà aggiuntive ad un’economia particolarmente provata dagli effetti della crisi scatenata dalla diffusione del Coronavirus. Soprattutto sotto il profilo dell’accesso al credito e conseguentemente sulla liquidità. Un aspetto, quest’ultimo che resta particolarmente delicato nella regione a causa del protrarsi dei lockdown imposti dal Governo per cercare di contenere la diffusione del virus.

Anche Unimpresa ha denunciato le conseguenze della nuova normativa in materia di conti in rosso e sconfinamenti che colpisce soprattutto l’Italia. L’associazione ha parlato di «danni enormi per le piccole e medie imprese» sollecitando il Governo «a chiedere alla Ue una sospensione temporanea».

Il nuovo meccanismo – stabilito dal regolamento approvato dall’Autorità bancaria europea (Eba) nel 2014 – è divenuto operativo da lunedì 4 gennaio e facilita il rischio di finire nel taccuino dei cattivi pagatori: con un pagamento arretrato per più di 90 giorni nella misura dell’1% del totale delle esposizioni verso la banca scatta il semaforo rosso. Basterà che questo arretrato ammonti a 500 euro per le imprese e 100 per le famiglie per vedersi inseriti nella “black list”. Dopo l’entrata in vigore di questo nuovo regolamento, poi, non si potrà più adottare il sistema di compensazione tra linee di credito e muterà anche il sistema per il quale un’impresa o una famiglia possa essere segnalata alla centrale rischi e vedersi classificata la propria esposizione come “crediti malati”. Con conseguenze immediate sulla possibilità di imprese e famiglie non solo di accedere a nuova liquidità, ma di essere considerata morosa con il blocco dei Rid attivati sui propri conti correnti a favore di vari soggetti: dalle finanziarie agli enti, dai dipendenti alle forniture di beni e servizi.

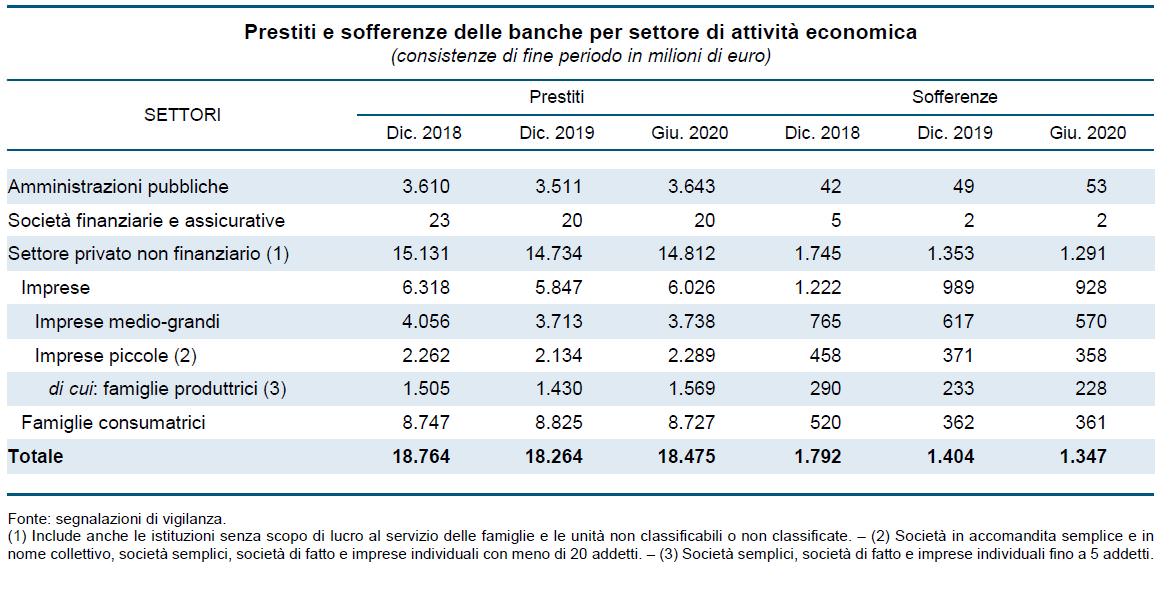

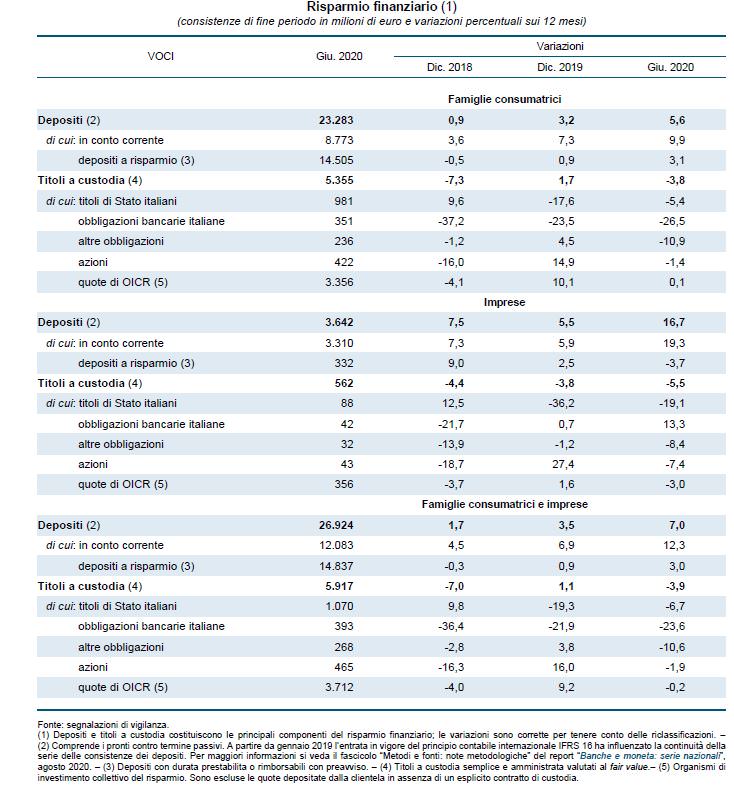

Un’eventualità non remota per un’economia – come quella calabrese – resa asfittica dagli effetti della pandemia. Anche se non nell’immediato. I dati dell’ultimo aggiornamento congiunturale di Bankitalia sullo stato di salute della Calabria, indicano che mediamente i depositi bancari di imprese e famiglie del primo semestre del 2020 sono cresciuti: +7% rispetto allo stesso periodo dell’anno precedente. Una circostanza spiegabile, secondo gli analisti, dalla particolare situazione di stallo in cui versa l’economia reale calabrese. I timori legati al protrarsi degli effetti economici della pandemia, infatti, hanno scoraggiato da un verso le aziende a compiere nuovi investimenti e dall’altro hanno spinto le famiglie a ridurre drasticamente i consumi. Ma se la recessione economica scatenata della diffusione dei contagi e dal conseguente blocco delle attività produttive dovesse proseguire, inciderebbe anche sulla capacità di risparmio ed accantonamento dell’intero sistema Calabria. Con un ritorno massiccio all’indebitamento e alla necessità di ottenere nuova liquidità e dunque incorrere nei rischi connessi al nuovo meccanismo introdotto dal regolamento europeo. Aspetti valutati con attenzione da Nicola Paldino (foto, in basso), presidente Federazione Calabrese delle BCC. Una rete quella delle Banche di credito cooperativo attiva nella regione con 74 sportelli e 496 dipendenti. Una realtà che, con 1,9 miliardi raccolti tra imprese e famiglie calabresi, rappresenta la vera struttura locale del sistema di credito calabrese.

Presidente, quali riflessi avranno le novità introdotte dalle nuove regole europee in materia di “conti in rosso” sulle imprese calabresi?

«Le nuove regole sulla gestione dei default delle imprese, sulle sofferenze e sugli sconfinamenti rischiano di far aumentare i crediti deteriorati. A prima vista possono sembrare meri dettagli tecnici, interessanti solo per pochi appassionati di numeri. Ma non è così. Si tratta di norme destinate a modificare profondamente la vita di ciascuno di noi. Con queste nuove regole, un’impresa che per tre mesi non rientra da uno sconfinamento di almeno 500 euro, pari almeno all’1% della sua esposizione verso la banca, deve essere classificata in stato di “default”. Ciononostante, credo che le imprese calabresi siano nella condizione di affrontare la nuova realtà normativa con un relativo senso di tranquillità. La pandemia ha sbloccato risorse ingenti e tante ancora se ne stanno predisponendo. Attualmente sono molte le aziende che hanno già avuto accesso a queste provvidenze e tante ancora si stanno predisponendo a farlo, di conseguenza sarà possibile affrontare la nuova fase con strutture più robuste. È chiaro, però, che queste nuove norme non consentiranno gestioni contabili improntante a superficialità o eccessiva disinvoltura. Da questo punto di vista, si tratta di un forte richiamo alla correttezza gestionale dei conti. Si consideri che, rispetto al passato, non sarà possibile impiegare margini ancora disponibili su linee di credito diverse per compensare gli inadempimenti ed evitare la classificazione a default».

E sulle famiglie?

«Per le famiglie, ma anche per le PMI (ditte, professionisti, imprese con un fatturato inferiore a 5 milioni di euro che per le nostre banche rappresentano la quasi totalità delle imprese clienti), la soglia sarà ancora più bassa, visto che basteranno 100 euro di sconfinamento per far scattare lo stato di default. Anche loro saranno classificati in default, infatti, se al raggiungimento della soglia di rilevanza assoluta (almeno 100 euro) faranno seguito anche il raggiungimento della soglia di rilevanza relativa (almeno l’1% dell’esposizione complessiva con la banca) e il protrarsi dell’insolvenza per almeno 90 giorni. Ma c’è da segnalare un effetto generato dalla pandemia. Anche in Calabria ha portato ad un aumento dei risparmi. Da un lato c’è stata la sensazione di prudenza che sempre si affaccia in momenti difficili, dall’altra va considerata anche la chiusura, parziale o totale, di numerosi esercizi commerciali che ha limitato le spese abituali. La conseguenza è quella di avere una accresciuta liquidità, spesso parcheggiata sui conti correnti in attesa di tempi migliori, che può rappresentare comunque una riserva di tranquillità».

Come sistema bancario locale quali contraccolpi teme?

«Anche dopo l’avvento dei Gruppi Bancari Cooperativi le BCC restano banche di comunità, governate dai soci. Siamo sempre stati abituati a parlare in dialetto con i nostri clienti, con cui condividiamo la vita sociale nei centri urbani. Per noi, piccole banche di territorio, la nuova normativa è una difficoltà in più, perché si innesta sul rapporto esistente tra banca e cliente e limita ulteriormente possibili elasticità generate dalla conoscenza diretta delle persone o delle imprese e quindi dalla valutazione approfondita rispetto a difficoltà che potrebbero essere solo limitate e temporanee. Tuttavia ricordo che la Banca d’Italia, nei chiarimenti sulle nuove norme, ha sottolineato che la classificazione in stato di default non equivale alla segnalazione “a sofferenza” a cui la banca ricorre solo se ritiene che le difficoltà del cliente siano gravi, non temporanee e pregiudichino irreversibilmente la sua capacità di restituire il debito».

L’introduzione di questi nuovi meccanismi coincide con il protrarsi degli effetti economici della pandemia sul sistema produttivo. Un mix che rischia di creare nuove difficoltà per imprese e famiglie calabresi?

«Il mix con la pandemia e, quindi, con le misure prese per attenuare l’impatto sull’economia rischia di essere pesante. Viviamo in un periodo in cui da un lato si introducono queste nuove norme mentre dall’altro si prorogano scadenze e si congelano pagamenti perché l’economia ha subito una brutta frenata. Il rischio è che la contraddizione non resti solo sulla carta ma che possa incidere negativamente sui crediti deteriorati. In questo momento, soprattutto in una regione come la Calabria, è di fondamentale importanza la corretta, celere e fattiva gestione dei fondi pubblici. Le risorse ci sono per tutti, sarebbe un delitto se qualcuno ne restasse privo a causa della farraginosa amministrazione della macchina burocratica. Da questo punto di vista, le BCC, come tutto il Sistema bancario, si sono spese molto sin dall’inizio per dare risposte tempestive alle richieste che ci sono pervenute».

Ora si potrà ancora correre ai rimedi, il Governo potrebbe intervenire in qualche misura?

«Non credo che il Governo nazionale possa fare qualcosa, ormai. Tra le rappresentanze di categoria, Federcasse e ABI si sono già mosse nei confronti delle Istituzioni Europee. Insieme alle più importanti associazioni italiane di imprese, artigiani e autonomi, hanno inviato una richiesta ufficiale con cui chiedono fortemente di modificare le norme. L’ABI, in particolare, ha chiesto almeno di allungare da 90 a 180 giorni il termine per gli arretrati di pagamento e di rendere più coerenti le soglie di 100 e 500 euro alla straordinarietà imposta dalla pandemia alla situazione economica».

E al livello locale quali potrebbero essere i correttivi per venire incontro alle difficoltà di aziende e singoli cittadini calabresi?

«Purtroppo non dobbiamo dimenticare che la nostra situazione è quella di una regione che è agli ultimi posti nazionali in quasi tutte le classifiche dell’economia. In questo quadro, ogni colpo di vento può provocare una tempesta. Per quanto riguarda le banche, dovremo considerare meglio e con più attenzione le esigenze delle aziende e delle famiglie che, da parte loro, dovranno, invece, alzare la soglia di attenzione e impegnarsi a rispettare le scadenze con più ordine e puntualità in modo da evitare l’accumulo di rate impagate. Va detto, infatti, che le nuove norme non vietano lo sconfinamento che, tuttavia, non può essere pratica consuetudinaria. Rispetto al resto d’Europa, evidentemente, eravamo abituati ad una elasticità che risulta eccessiva per chi intende armonizzare il settore a livello comunitario».

Vi siete attrezzati come Bcc per cercare di contenerne gli effetti?

«Le BCC sono banche di comunità, perciò abituate al contatto e alla relazione con la clientela. Noi abbiamo sempre parlato molto allo sportello, non nel senso di fare chiacchiere vuote, ma di prendere e dare informazioni ad una clientela che, almeno tradizionalmente, era meno preparata sul piano finanziario. In questa nuova realtà, certamente moltiplicheremo il nostro impegno nell’innalzare l’educazione finanziaria dei clienti. Forniremo loro più assistenza; li sensibilizzeremo sulle norme in vigore dal 1° gennaio, cercando di aiutarli a comprendere il cambiamento in atto, adottando comportamenti coerenti con la nuova disciplina. Da ora in poi dovremo cercare di essere ancora più proattivi, se necessario anche segnalando alla clientela che ci si sta avvicinando pericolosamente alla soglia limite di un fido. In questo modo potremmo cercare di prevenire ogni possibile default. Di certo anche le famiglie dovranno fare più attenzione alle spese e controllare con più frequenza il conto corrente e lo stato delle carte di credito e dei bancomat». (r.desanto@corrierecal.it)

P.IVA. 03199620794, Via del Mare, 65/3 S.Eufemia, Lamezia Terme (CZ)

Iscrizione tribunale di Lamezia Terme 5/2011 - Direttore responsabile Paola Militano